Budżet domowy w zeszycie — jak prowadzić krok po kroku

Zeszyt i ołówek wystarczą, żeby zacząć prowadzić domowy budżet. W tym artykule poznasz konkretną metodę — jak podzielić zeszyt na miesiące, co wpisywać każdego dnia i jak zamknąć miesiąc, żeby budżet faktycznie działał.

- Dlaczego warto prowadzić budżet domowy?

- Co przygotować przed pierwszym miesiącem

- Jak podzielić zeszyt — struktura na jeden miesiąc

- Budżet domowy w zeszycie krok po kroku

- Jak zapisywać wydatki na bieżąco

- Podsumowanie miesiąca — co sprawdzić

- Najczęstsze błędy początkujących

- Kiedy zeszyt może nie wystarczyć

Budżet domowy w zeszycie może wydawać się przestarzały, ale dla wielu osób to najskuteczniejszy sposób na odzyskanie kontroli nad finansami.

Nie chodzi o to, że papier jest lepszy od aplikacji, ale o to, że ręczne zapisywanie wydatków angażuje inaczej niż korzystanie z ekranu.

W tym artykule pokażemy Ci konkretną metodę: jak podzielić zeszyt, co wpisywać każdego dnia i jak zamknąć miesiąc, aby budżet naprawdę działał.

Dlaczego warto prowadzić budżet domowy?

Miesięczne planowanie budżetu domowego to klucz do stabilności finansowej i realizacji celów oszczędnościowych.

Tworząc plan, nadajesz każdej złotówce konkretny cel, zanim wydasz ją przypadkowo. Dzięki temu masz kontrolę i wiesz, gdzie trafiają Twoje pieniądze.

Planowanie budżetu pomaga szybciej osiągać cele finansowe. Chcesz spłacić długi? Oszczędzić na wakacje lub zbudować poduszkę finansową? Ty wybierasz swoje priorytety, które następnie odzwierciedlasz w budżecie.

Samo przygotowanie budżetu nie rozwiąże wszystkich problemów finansowych. Ważne jest też, aby trzymać się planu i dostosowywać go do zmieniających się sytuacji.

Dlatego najlepiej zacząć od prostego układu, który łatwo utrzymać przez cały miesiąc.

Co przygotować przed pierwszym miesiącem

Nie potrzebujesz niczego wyjątkowego. Wystarczy zwykły zeszyt w kratkę (A5 lub A4), ołówek i gumka. Ołówek to dobry wybór, bo w trakcie miesiąca możesz poprawiać liczby i zeszyt nadal będzie czytelny.

Kilka rzeczy, które ułatwią życie:

- Zeszyt z zakładkami lub gumką – dzięki temu zawsze otworzysz na aktualnym miesiącu i nie będziesz musiał szukać po kartkach

- Kalkulator (lub telefon) – ręczne sumowanie kategorii zajmuje sporo czasu

- Stałe miejsce na zeszyt – na przykład szuflada przy biurku lub półka w salonie. Zeszyt, którego musisz szukać, szybko przestaje być uzupełniany

Zacznij od pierwszej wolnej kartki i zaznacz zakładką miejsce, gdzie zaczyna się nowy miesiąc.

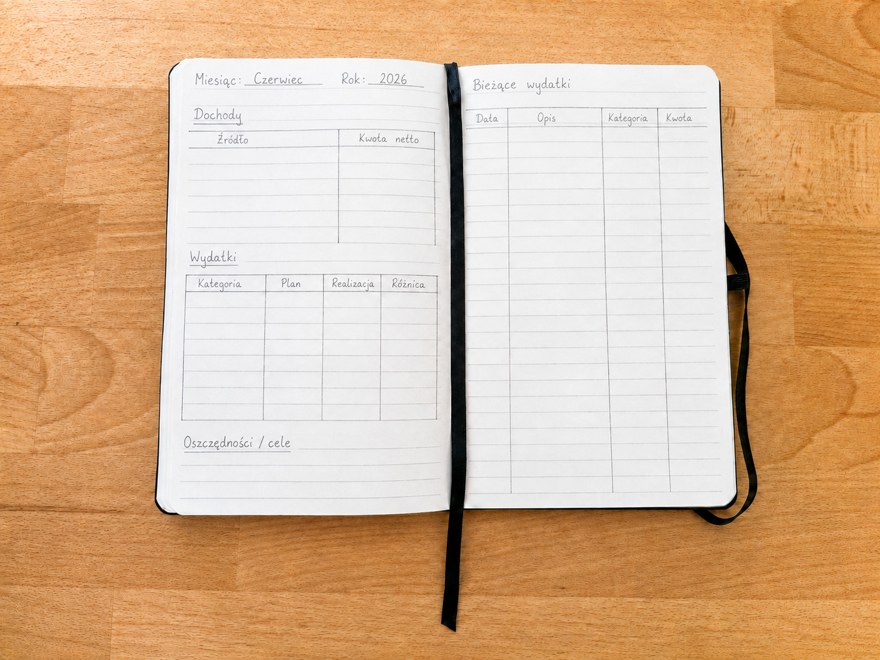

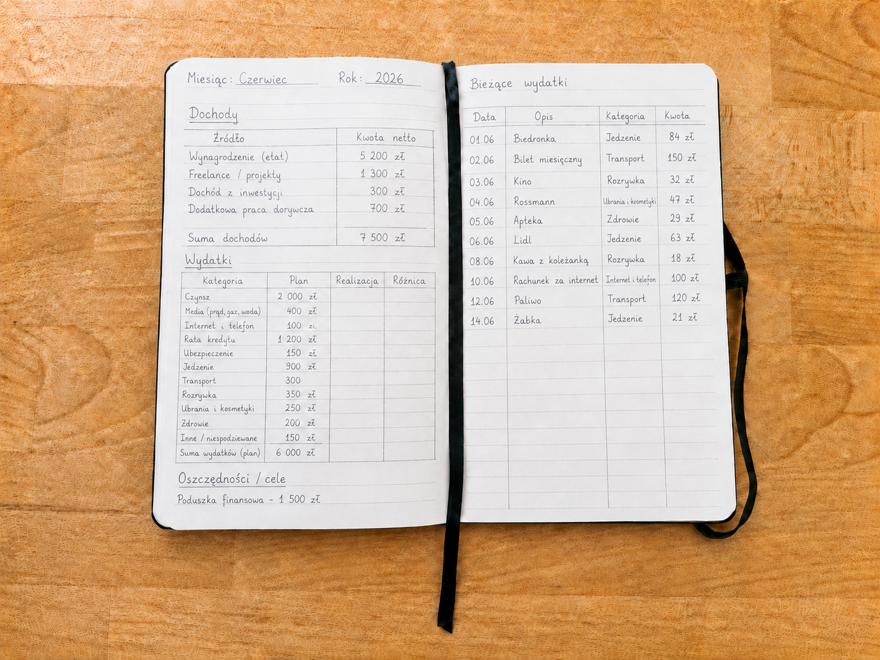

Jak podzielić zeszyt — struktura na jeden miesiąc

Najwygodniej jest przeznaczyć 2 strony na jeden miesiąc.

Lewa strona — Plan i realizacja

Na górze zapisz nazwę miesiąca i rok (np. Czerwiec 2026), aby za kilka miesięcy wiedzieć, do czego wracasz i móc przejrzeć historię.

Poniżej trzy sekcje:

Dochody – miejsce na wszystkie źródła przychodów z kwotami netto.

Wydatki – miejsce na plan wydatków. Przydadzą się 4 kolumny: Kategoria, Plan, Realizacja, Różnica.

Oszczędności / cele – miejsce na zapisywanie swoich celów finansowych.

Prawa strona — Bieżące wydatki

Dwa podejścia do wyboru:

Zbiorczy: jedna lista z datą, opisem, kategorią i kwotą. Wszystko jest w jednym miejscu, więc łatwo przeglądać, ale sumowanie kategorii wymaga przejrzenia całej listy.

Per kategoria: osobna sekcja na każdą kategorię. Łatwiej zliczać wydatki, ale jeśli w danej kategorii wydajesz mało, część miejsca zostaje pusta.

Możesz połączyć oba sposoby: zbiorczy dla kategorii z rzadkimi wydatkami (rachunki, ubezpieczenia), a per kategorię dla tych, gdzie wydatków jest więcej (jedzenie, rozrywka).

Wybierz układ, który najlepiej pasuje do Twojego sposobu zapisywania wydatków.

Budżet domowy w zeszycie krok po kroku

Krok 1: Otwórz nową stronę i wpisz miesiąc

Na górze lewej strony napisz nazwę miesiąca i rok. Od teraz to jest Twój budżet na ten miesiąc.

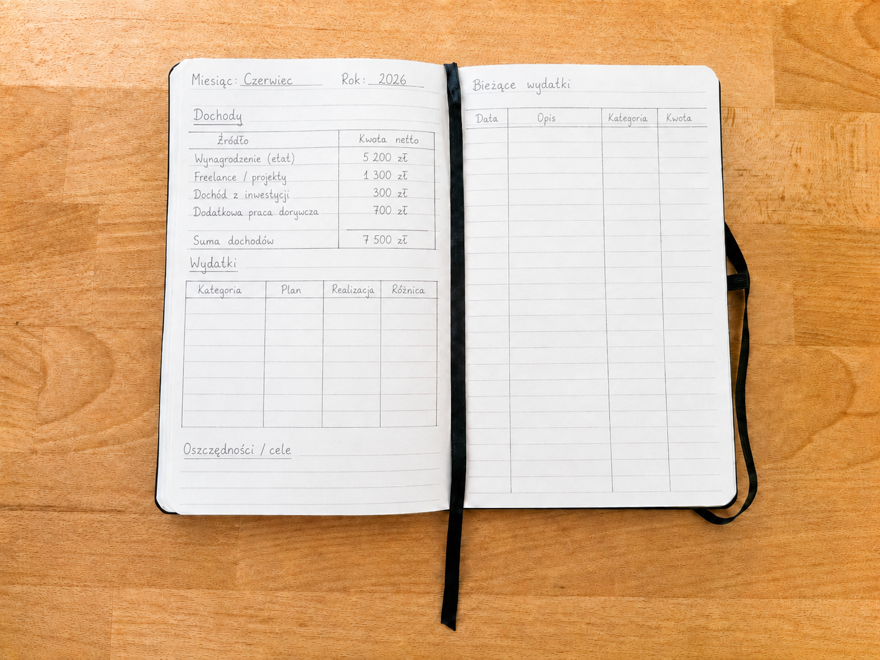

Krok 2: Zapisz wszystkie dochody

Wypisz każde źródło przychodów i kwotę netto, a następnie zsumuj wszystko.

Jeśli zarabiasz nieregularnie, wpisz ostrożną kwotę.

Lepiej zacząć z mniejszą sumą i mieć nadwyżkę niż zaplanować za dużo i nie domknąć budżetu.

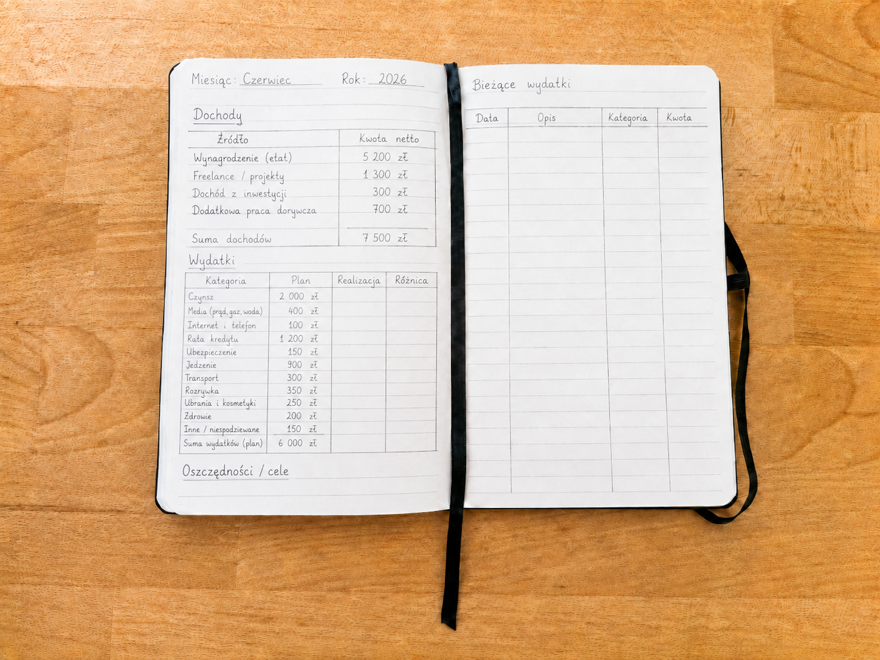

Krok 3: Wypisz kategorie wydatków i ustal plan

Stwórz tabelę wydatków.

Zacznij od wydatków stałych, których nie możesz uniknąć (czynsz, prąd, rata, internet), bo ich kwoty są z góry znane.

Potem dodaj wydatki zmienne: jedzenie, transport, rozrywka, ubrania.

Każdej kategorii przypisz budżet, czyli maksymalną kwotę, jaką możesz wydać w tym miesiącu.

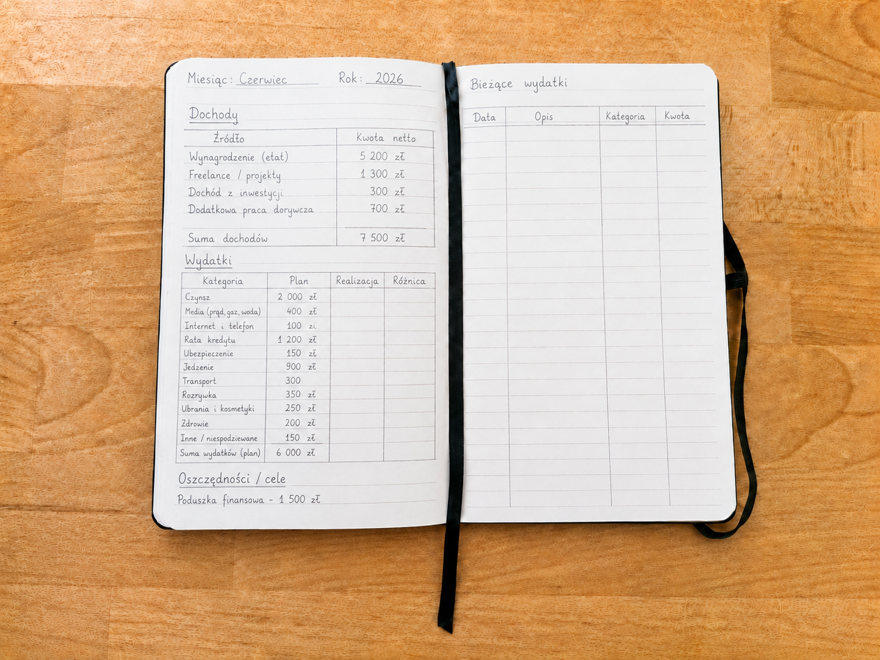

Krok 4: Zaplanuj oszczędności

Zanim zamkniesz lewą stronę, wpisz, ile odkładasz i na co.

Traktuj oszczędności jak każdy inny wydatek – muszą zmieścić się w planie przed rozpoczęciem miesiąca.

Krok 5: Sprawdź czy suma się zgadza

Dochody minus wydatki i oszczędności powinny dawać zero lub być blisko zera.

Jeśli zostaje duża nadwyżka, możesz odłożyć więcej.

Jeśli wychodzi minus, wróć do planu i poszukaj, gdzie można coś zmniejszyć.

Krok 6: Przez miesiąc zapisuj wydatki na prawej stronie

Każdy wydatek zapisuj z datą, opisem, kategorią i kwotą.

Rób to jak najszybciej po zakupie, bo im dłużej czekasz, tym łatwiej zapomnieć.

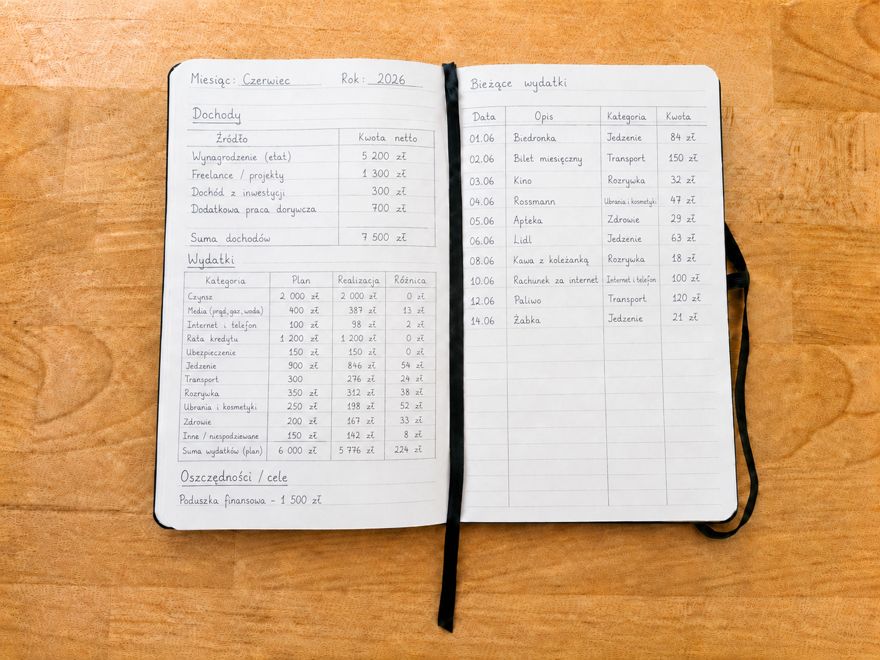

Krok 7: Na koniec miesiąca wypełnij kolumnę „Realizacja"

Zsumuj wydatki z prawej strony według kategorii i wpisz je do tabeli.

Policz różnicę.

Gotowe – masz pełny obraz miesiąca i możesz sprawdzić, co z tego wynika.

Jak zapisywać wydatki na bieżąco

Najtrudniejsze w prowadzeniu budżetu domowego w zeszycie nie jest samo zaplanowanie wydatków, ale regularne ich zapisywanie.

Dlatego nie warto robić z tego dużego zadania. Najlepiej ustalić jedną stałą porę dnia i poświęcić na budżet 5 minut.

Może to być wieczór przy herbacie, chwila po kolacji albo moment przed snem.

Ważne, żeby robić to codziennie albo prawie codziennie, zanim wydatki zdążą wypaść z pamięci.

Jeśli któregoś dnia zapomnisz, nic się nie stanie.

Następnego dnia uzupełnij wydatki na podstawie paragonów, historii konta albo pamięci.

Dobrą zasadą jest: 5 minut dziennie o stałej porze wystarczy, żeby budżet w zeszycie naprawdę działał.

Podsumowanie miesiąca — co sprawdzić

Ostatni dzień miesiąca lub pierwszy dzień nowego to czas na zamknięcie budżetu.

Zajmuje to 10 do 15 minut.

Co zrobić:

- Zsumuj wydatki z prawej strony według kategorii i wpisz do kolumny „Realizacja" w tabeli po lewej.

- Policz różnicę (Plan − Realizacja) dla każdej kategorii.

- Sprawdź wynik ogólny: czy zostały Ci pieniądze, czy skończyłeś na minusie?

Co z tego wynika:

Nie chodzi o to, żeby nigdy nie przekroczyć budżetu, ale o to, żeby wiedzieć gdzie i dlaczego.

Jeśli co miesiąc przekraczasz budżet w jednej kategorii, to nie jest problem z dyscypliną, tylko zbyt niskim planem.

Zmień go na następny miesiąc.

Zadaj sobie trzy pytania:

- W której kategorii byłem najbardziej poza planem?

- Czy to był jednorazowy wydatek, czy będzie wracał?

- Co zmieniam w planie na przyszły miesiąc?

Odpowiedzi wpisz na dole lewej strony – to Twoje notatki na kolejny miesiąc.

Po roku będziesz mieć 12 stron z historią swoich finansów.

Najczęstsze błędy początkujących

Za szczegółowe kategorie na start

Rozbijanie wydatków na 20 kategorii już w pierwszym miesiącu sprawia, że zapisywanie zajmuje bardzo dużo czasu i szybko rezygnujesz z prowadzenia zeszytu.

Zacznij od 6 do 8 szerokich kategorii. Szczegółowość możesz dodać później, gdy już nabierzesz wprawy.

Planowanie „na styk"

Jeśli planujesz wydatki równe swoim zarobkom, jeden niespodziewany wydatek może zrujnować cały budżet.

Zostaw sobie margines, na przykład 100 do 200 zł na „inne / nieprzewidziane".

To nie są zmarnowane pieniądze, tylko Twój bufor.

Uzupełnianie z pamięci raz w tygodniu

W ciągu tygodnia łatwo zapomnieć o połowie drobnych wydatków.

Gotówka szczególnie szybko znika bez śladu.

Nawet niedoskonałe codzienne notatki są lepsze niż idealne, ale tygodniowe rekonstrukcje.

Rzucanie budżetu po złym miesiącu

Przekroczenie budżetu to informacja, a nie porażka. Jeden słabszy miesiąc nie przekreśla całego systemu.

Ważne jest, żebyś wiedział, dlaczego tak się stało i co zmienisz.

Kiedy zeszyt może nie wystarczyć

Zeszyt sprawdza się bardzo dobrze, bo jest prosty i nie wymaga prądu ani konta.

Ma jednak swoje ograniczenia: ręczne sumowanie jest wolniejsze, nie ma przypomnień, a analiza kilku miesięcy wstecz wymaga przeglądania kartek.

Jeśli chcesz mieć gotową strukturę bez rysowania tabelek od podstaw, przygotowaliśmy darmowy szablon budżetu domowego w PDF do wydrukowania.

To ta sama logika, którą opisaliśmy w tym artykule, tylko gotowa do druku.

O autorze

Marcin Korwek

Zobacz więcej artykułów na naszym blogu

Alternatywa dla YNAB

Zarządzanie budżetem domowym czasami może wydawać się jak poruszanie się po labiryncie bez mapy, dla...

Budżet domowy PDF 2026 – darmowy szablon, planer wydatków i tabela do druku

Prosty budżet domowy w PDF to jeden z najszybszych sposobów, żeby zacząć dbać o swoje finanse osobis...

11 najlepszych aplikacji do planowania budżetu domowego w 2026

Szukasz najlepszej aplikacji do planowania budżetu domowego? Porównujemy 11 polskich i zagranicznych...

Darmowy budżet domowy 2026 — szablon Excel i Arkusz Google

Prosty szablon budżetu domowego do pobrania za darmo. Arkusz pozwala na planowanie i spisywanie wyda...