Budżet domowy PDF 2026 – darmowy szablon, planer wydatków i tabela do druku

Prosty budżet domowy w PDF to jeden z najszybszych sposobów, żeby zacząć dbać o swoje finanse osobiste: drukujesz, wypełniasz ołówkiem i od razu widzisz, gdzie idą Twoje pieniądze. W tym artykule znajdziesz nasz bezpłatny szablon do pobrania, instrukcję krok po kroku oraz porady, jak wytrwać z budżetem dłużej niż dwa tygodnie.

- Dlaczego warto mieć budżet domowy PDF do druku?

- Co zawiera nasz szablon budżetu domowego w PDF?

- Jak zaplanować budżet domowy krok po kroku?

- Jak korzystać z szablonu budżetu domowego?

- Jakie kategorie wydatków uwzględnić w budżecie?

- PDF, zeszyt czy aplikacja — co wybrać?

- Wskazówki, jak wytrwać z budżetem dłużej niż miesiąc

- Podsumowanie

Naciśnij przycisk poniżej, aby pobrać szablon budżetu domowego

Pobierz szablon budżetu domowego (PDF)

Dlaczego warto mieć budżet domowy PDF do druku?

Aplikacje do budżetu są świetne — ale nie dla każdego i nie w każdej sytuacji. Drukowany szablon budżetu domowego ma kilka trudnych do pobicia zalet.

Brak ekranu. Pracujesz z kartką — dla wielu osób to większa koncentracja i mniejsza pokusa odejścia w boczne tematy.

Zero barier wejścia. Żadnego konta, żadnego logowania, żadnej instalacji. Drukujesz i zaczynasz w pięć minut.

Fizyczny kontakt z liczbami. Ręczne wpisywanie kwot sprawia, że wydatki stają się bardziej realne niż kliknięcie w aplikacji. Wiele osób przyznaje, że to właśnie ten moment — ołówek na papierze — zmienia ich podejście do pieniędzy.

Jeśli wolisz prowadzić budżet na komputerze, sprawdź nasz darmowy szablon w Excelu — działa offline i nie wymaga konta.

Co zawiera nasz szablon budżetu domowego w PDF?

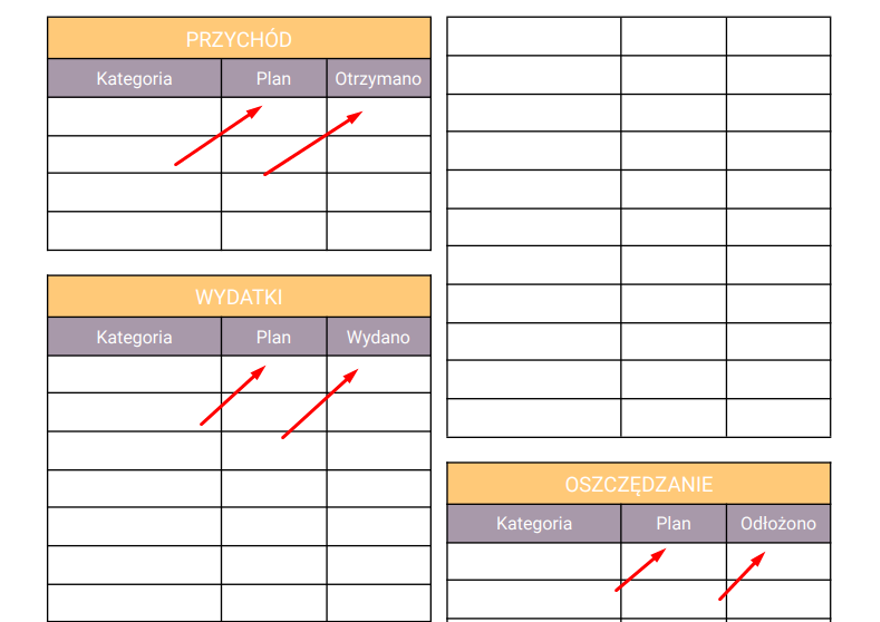

Nasz szablon budżetu domowego składa się z dwóch części.

Pierwsza zawiera sekcje do planowania dochodów, wydatków i oszczędności, a także miejsce do zapisywania rzeczywistych wydatków na koniec miesiąca.

Kolejna część służy do śledzenia wydatków w trakcie miesiąca.

Możesz kategoryzować i rejestrować każdy wydatek, co pozwoli Ci dokładnie zobaczyć, gdzie idą Twoje pieniądze.

W PDFie znajdziesz dwa szablony: zbiorczy (wszystkie wydatki w jednym miejscu, kategoria obok) oraz per kategorię (osobna strona na każdą kategorię).

Kolejny szablon umożliwia śledzenie wydatków konkretnej kategorii. Może to ułatwić późniejsze tworzenie podsumowań oraz analizę miesiąca.

Sam zdecyduj, który sposób bardziej Ci odpowiada. Możesz też łączyć oba: szablon zbiorczy dla kategorii z rzadkimi wydatkami (np. rachunki), a per kategorię dla tych, gdzie wydajesz więcej (np. jedzenie).

Pobierz szablon budżetu domowego (PDF)

Jak zaplanować budżet domowy krok po kroku?

Planowanie budżetu domowego nie musi być skomplikowane.

Poniżej znajdziesz prosty schemat, który działa niezależnie od wysokości zarobków.

Krok 1: Ustal dochody netto

Zacznij od zapisania wszystkich źródeł dochodów — pensji, zleceń, zasiłków, alimentów.

Uwzględniaj tylko kwoty pewne. Premie kwartalne czy zwroty podatku potraktuj jako „ekstra" — nie wbudowuj ich w comiesięczny plan, bo ich brak może wytrącić Cię z równowagi finansowej.

Krok 2: Skategoryzuj wydatki

Podziel wydatki na stałe (czynsz, rata kredytu, media, ubezpieczenie) i zmienne (jedzenie, transport, rozrywka, ubrania).

Wydatki stałe trudno zmienić w krótkim czasie — zmienne dają pole do manewru, gdy trzeba ciąć koszty.

Jeśli nie wiesz, od jakich kategorii zacząć, przejrzyj listę kategorii wydatków — to dobry punkt wyjścia.

Krok 3: Wyznacz cele finansowe

Planowanie budżetu domowego bez celu to jak podróż bez mapy.

Zdecyduj, co chcesz osiągnąć: spłatę długu, wakacje, fundusz awaryjny, wkład własny na mieszkanie.

Najlepiej jedno konkretne i terminowe — na przykład „3 000 zł na wakacje do końca czerwca".

Dopiero wtedy budżet staje się narzędziem, a nie tylko listą liczb.

Krok 4: Rozdysponuj każdą złotówkę

Skuteczne planowanie budżetu polega na tym, żeby każda złotówka miała przypisany cel, zanim zostanie wydana.

Popularną metodą podziału jest zasada 50/30/20: 50% na niezbędne potrzeby, 30% na przyjemności, 20% na oszczędności lub spłatę długów.

To dobry punkt startowy — z czasem dostosuj proporcje do swojej sytuacji.

Krok 5: Monitoruj realizację i koryguj

Plan to połowa sukcesu.

Druga połowa to regularne sprawdzanie, czy go trzymasz.

Wpisywanie wydatków do szablonu zajmuje 5–10 minut dziennie, ale daje Ci pełny obraz miesiąca.

Gdy widzisz, że przekraczasz budżet w jednej kategorii, możesz zareagować od razu — a nie dopiero wtedy, gdy pieniędzy już nie ma.

Jak korzystać z szablonu budżetu domowego?

Korzystanie z naszego miesięcznego narzędzia do planowania budżetu jest proste.

Na samej górze zapisz miesiąc, którego dany budżet dotyczy — ułatwi Ci to analizę w przyszłości.

Następnie zapisz swój przewidywany dochód na ten miesiąc: pensję lub zarobek z pracy dorywczej.

Potem zaplanuj wydatki i oszczędności — oszacuj, ile spodziewasz się wydać w poszczególnych kategoriach: artykuły spożywcze, czynsz, media, rozrywka.

Resztę pieniędzy rozdysponuj na cele oszczędnościowe.

Pamiętaj, aby zaplanować przeznaczenie dla każdej złotówki, którą planujesz otrzymać w danym miesiącu.

Gdy masz już plan, przejdź do śledzenia wydatków.

Zapisuj wszystkie transakcje w szablonie i na bieżąco uzupełniaj sumy obok kategorii.

Dzięki temu zawsze będziesz wiedzieć, ile pieniędzy możesz jeszcze przeznaczyć w danym obszarze.

Może się zdarzyć, że przekroczysz budżet w jednej kategorii — wtedy przesuń środki z mniej ważnej.

To jedno z ograniczeń budżetu w zeszycie: zmiany wyglądają schludnie tylko przy użyciu ołówka.

Polecam od razu zaopatrzyć się w ołówek i gumkę — to prosty sposób na estetyczne korekty.

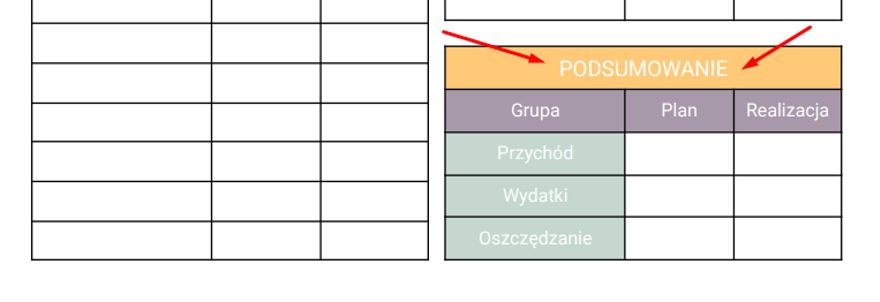

Na koniec miesiąca przygotuj podsumowanie: porównaj plan z rzeczywistością. Co poszło dobrze? Gdzie przekroczyłeś budżet? Te obserwacje pomogą Ci lepiej zaplanować następny miesiąc.

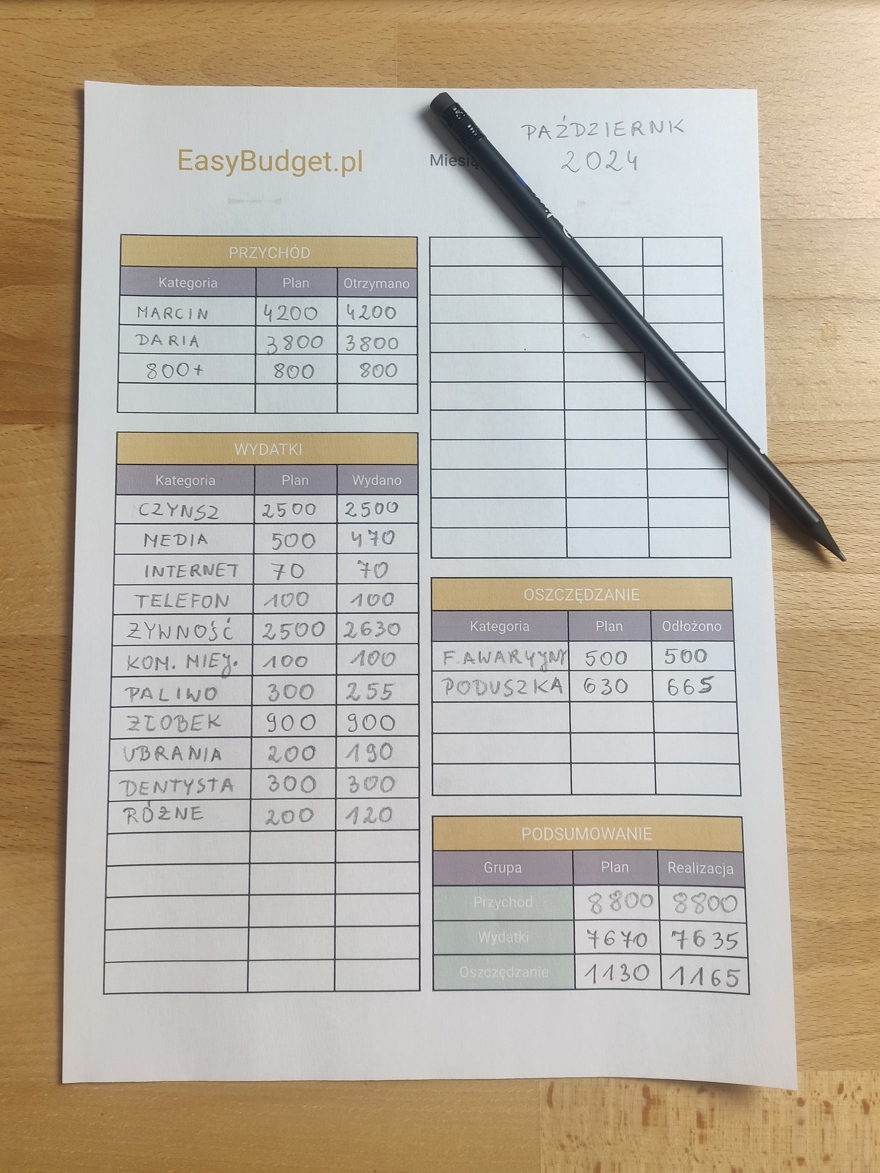

Efekt końcowy może wyglądać jak poniżej:

Jakie kategorie wydatków uwzględnić w budżecie?

To jedno z najczęstszych pytań osób, które zaczynają z budżetem.

Oto sprawdzony zestaw startowy — siedem kategorii, które pokrywają wydatki większości gospodarstw domowych:

| Kategoria | Przykłady |

|---|---|

| 🏠 Mieszkanie | Czynsz, media, internet, telefon |

| 🛒 Jedzenie | Zakupy spożywcze, jedzenie na mieście |

| 🚗 Transport | Paliwo, bilety komunikacji, parking, ubezpieczenie auta |

| 💊 Zdrowie | Wizyty lekarskie, leki, suplementy |

| 🎬 Rozrywka | Kino, platformy streamingowe, hobby, wyjścia |

| 👕 Odzież i dom | Ubrania, buty, drobne zakupy domowe |

| 🎯 Oszczędności i cele | Poduszka finansowa, wakacje, remont |

Ósmą kategorią niech będzie „Inne" — na wszystko, co nie pasuje do powyższych.

Gdy ta kategoria przekracza 10% wydatków, to sygnał, że czas ją rozbić na podkategorie.

Więcej wskazówek o tym, jak podzielić wydatki, znajdziesz w artykule budżet domowy w zeszycie — opisujemy tam prowadzenie budżetu metodą papierową krok po kroku.

PDF, zeszyt czy aplikacja — co wybrać?

Każda metoda ma swoje miejsce. Poniższe zestawienie pomoże Ci wybrać tę właściwą dla Twojej sytuacji.

| Metoda | Dla kogo? | Główna wada |

|---|---|---|

| PDF do druku | Lubisz odręczne notowanie; chcesz zacząć od razu, bez konfiguracji | Ręczne liczenie, trudno edytować |

| Zeszyt / bullet journal | Fani DIY, potrzebujesz pełnej personalizacji | Czasochłonne w przygotowaniu |

| Excel / Arkusze Google | Dobrze znasz formuły, wolisz komputer | Rzucany po 2–3 tygodniach, nieporęczny na telefonie |

| Aplikacja mobilna | Chcesz automatyzacji i synchronizacji z kontem bankowym | Trzeba wyrobić nawyk kategoryzowania wydatków |

Wskazówki, jak wytrwać z budżetem dłużej niż miesiąc

Większość ludzi nie rzuca budżetu dlatego, że go nie rozumie. Rzuca, bo zapomina o nim po 10 dniach. Kilka rzeczy, które naprawdę działają:

Zrób z tego rytuał, nie obowiązek. Zarezerwuj 5–10 minut raz w tygodniu — na przykład w niedzielę wieczór — na uzupełnienie budżetu. Regularność buduje nawyk szybciej niż motywacja.

Zaakceptuj miesiące poza planem. Budżet to narzędzie do nauki, a nie system kar. Każde przekroczenie to informacja o Twoich nawykach — nie powód do rzucenia wszystkiego.

Zacznij od jednej kategorii. Jeśli pełny budżet przytłacza, śledź na początku tylko jedzenie. Po miesiącu dodaj transport. Małe kroki dają większe efekty niż ambitny start, po którym następuje całkowite porzucenie.

Postaw szablon w widocznym miejscu. Na lodówce, biurku, przy łóżku. Niewidoczny budżet to niezapełniony budżet.

Nie czekaj na idealny moment. Najlepszy czas na start to teraz, nawet w środku miesiąca. Niepełny budżet jest lepszy niż żaden.

Podsumowanie

Prosty budżet domowy w PDF to najniższy próg wejścia do świadomego zarządzania pieniędzmi.

Nie wymaga aplikacji, konta ani stałego dostępu do internetu — wystarczy drukarka i ołówek.

Pobierz szablon, zacznij od bieżącego miesiąca i daj sobie trzy miesiące, zanim ocenisz, czy to narzędzie działa dla Ciebie.

Naciśnij przycisk poniżej, aby pobrać szablon budżetu domowego

O autorze

Marcin Korwek

Zobacz więcej artykułów na naszym blogu

Alternatywa dla YNAB

Zarządzanie budżetem domowym czasami może wydawać się jak poruszanie się po labiryncie bez mapy, dla...

Budżet domowy w zeszycie — jak prowadzić krok po kroku

Zeszyt i ołówek wystarczą, żeby zacząć prowadzić domowy budżet. W tym artykule poznasz konkretną met...

11 najlepszych aplikacji do planowania budżetu domowego w 2026

Szukasz najlepszej aplikacji do planowania budżetu domowego? Porównujemy 11 polskich i zagranicznych...

Darmowy budżet domowy 2026 — szablon Excel i Arkusz Google

Prosty szablon budżetu domowego do pobrania za darmo. Arkusz pozwala na planowanie i spisywanie wyda...