Potrzebujesz czegoś więcej niż podstawowe funkcje do prowadzenia budżetu domowego metodą kopertową? Mamy dla Ciebie dobrą alternatywę dla 4grosze.

- 14-dniowy darmowy okres próbny

- Prosta rejestracja, bez żadnej płatności

Alternatywa dla 4grosze

Rozważasz zmianę aplikacji budżetowej? Ten artykuł porównuje 4grosze i EasyBudget — funkcje, ceny i scenariusze, w których warto rozważyć zmianę. Oba narzędzia bazują na metodzie kopertowej, ale różnią się zakresem możliwości.

Czym jest 4grosze?

4grosze to polska aplikacja do budżetu domowego oparta na metodzie kopertowej. Działa na iOS i Androidzie, a podstawowa wersja mobilna jest bezpłatna — umożliwia ręczne wpisywanie wydatków i zarządzanie kopertami. Roczna subskrypcja kosztuje 59,99 zł i odblokowuje pełne możliwości aplikacji. Interfejs jest przejrzysty i menu po polsku — dobry punkt startowy dla osób, które właśnie zaczynają budżetować.

Podstawowe funkcje 4grosze:

- budżetowanie metodą kopertową

- kategoryzacja i śledzenie wydatków

- współdzielenie budżetu z innymi osobami

- ustalanie stałych opłat i zobowiązań

- prowadzenie wielu budżetów w jednym koncie

Dlaczego użytkownicy szukają alternatywy dla 4grosze?

Najczęstszy powód to brak synchronizacji z bankami. W 4grosze każdą transakcję wpisujesz ręcznie — co przy kilkudziesięciu ruchach finansowych miesięcznie staje się żmudne i podatne na błędy. Gdy zapomnisz wpisać kilka zakupów, budżet przestaje odzwierciedlać rzeczywistość i traci sens.

Drugi powód to ograniczony zakres funkcji. 4grosze nie oferuje dedykowanego modułu spłaty długów, bardziej rozbudowanego śledzenia celów finansowych ani pogłębionych raportów analitycznych. Dla kogoś, kto chce zobaczyć pełny obraz swoich finansów — gdzie idą pieniądze, kiedy spłaci kredyt, jak daleko do wakacji — 4grosze może okazać się za mało.

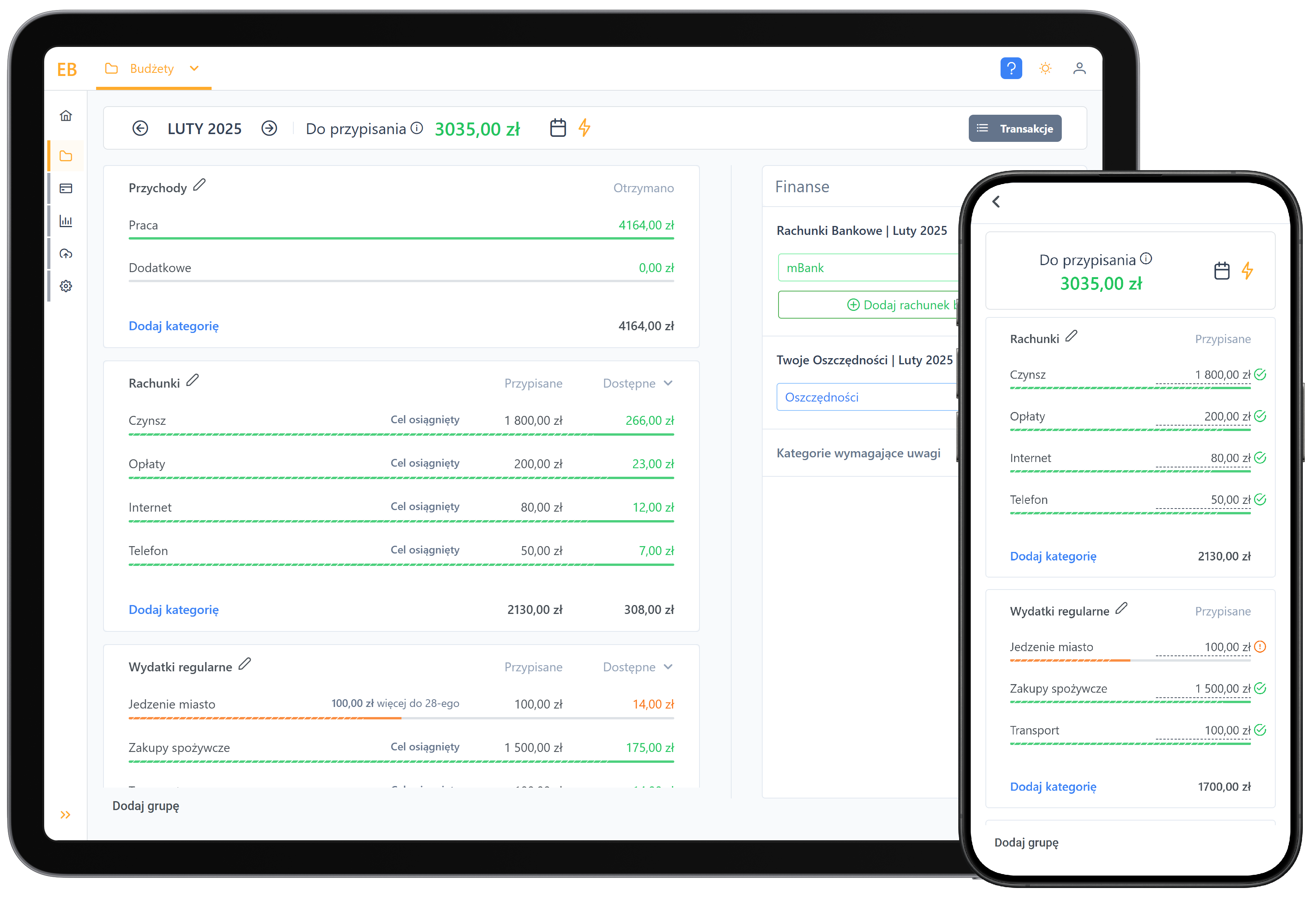

Czym jest EasyBudget.pl?

EasyBudget to polska aplikacja do zarządzania budżetem domowym, która — podobnie jak 4grosze — opiera się na metodzie kopertowej. Planujesz, gdzie trafi każda złotówka z wypłaty, zanim zaczniesz wydawać. Różnica tkwi w tym, co dostajesz ponad samą metodę kopertową.

EasyBudget działa na Androidzie, iOS i w przeglądarce internetowej (PWA). Rozwijamy się od 2021 roku i skupiamy wyłącznie na polskich użytkownikach — interfejs, wsparcie i integracje bankowe są dostosowane do polskich realiów finansowych.

Plan Podstawowy kosztuje 15 zł miesięcznie (lub 120 zł rocznie), a plan Premium — 25 zł miesięcznie (240 zł rocznie) — z pełną synchronizacją z polskimi bankami. Oba plany mają 14-dniowy okres próbny bez podawania karty kredytowej.

Dlaczego wybrać EasyBudget zamiast 4grosze?

Jeśli szukasz alternatywy dla 4grosze, oto konkretne różnice, które mają znaczenie:

✅ Synchronizacja z bankami — w planie Premium transakcje z Twojego konta pobierają się automatycznie. Koniec ręcznego wpisywania każdej płatności kartą i każdego przelewu.

✅ Cele finansowe — zaplanuj konkretną kwotę na wakacje, auto, wkład własny lub poduszkę finansową. Aplikacja śledzi postęp i pokazuje, kiedy osiągniesz cel przy bieżącym tempie oszczędzania.

✅ Moduł spłaty zadłużenia — widzisz, ile rat zostało, kiedy spłacisz kredyt i ile zaoszczędzisz przy różnych kwotach nadpłaty. Przydatne, gdy obsługujesz kilka zobowiązań jednocześnie.

✅ Rozbudowane raporty — analiza wydatków w czasie, porównanie miesięcy, podział na kategorie w formie wykresów. Nie tylko "ile wydałem", ale "na co i kiedy — i czy to się zmienia".

✅ Wersja webowa — EasyBudget działa w przeglądarce. Zarządzasz budżetem przy komputerze, nie tylko z telefonu.

✅ Bezpośrednie wsparcie — kontakt z pomocą prosto z aplikacji. Twoje uwagi trafiają do zespołu, który naprawdę je czyta.

Porównanie EasyBudget vs 4grosze

| Funkcja | EasyBudget | 4grosze |

|---|---|---|

| ✉️ Metoda kopertowa | ✅ Tak | ✅ Tak |

| 🏷️ Kategoryzacja wydatków | ✅ Tak | ✅ Tak |

| 🎯 Cele finansowe | ✅ Tak | ❌ Nie |

| 💳 Stałe opłaty / zobowiązania | ✅ Tak | ✅ Tak |

| 📊 Wiele budżetów | ✅ Tak | ✅ Tak |

| 📝 Ręczne wpisywanie wydatków | ✅ Tak | ✅ Tak |

| 🤝 Współdzielenie budżetu | ✅ Tak | ✅ Tak |

| 🔗 Synchronizacja z bankami | ✅ Tak (Premium) | ❌ Nie |

| 💸 Moduł spłaty długów/kredytów | ✅ Tak | ❌ Nie |

| 📈 Raporty analityczne | ✅ Rozbudowane | ⚠️ Podstawowe |

| 💰 Cena | 15 zł/mies lub 25 zł/mies (Premium) | ok. 5 zł/mies (59,99 zł/rok) |

| ⏱️ Okres próbny | 14 dni, bez karty | 30 dni, bez karty |

Komentarz do cen: 4grosze w wersji premium to 59,99 zł rocznie — czyli niespełna 5 zł miesięcznie. To jedna z najtańszych płatnych aplikacji budżetowych na rynku. EasyBudget Podstawowy kosztuje 120 zł rocznie, a Premium z synchronizacją bankową — 240 zł. Różnica w cenie jest realna. Jeśli potrzebujesz tylko prostego budżetowania kopertowego bez łączenia z bankiem, 4grosze wystarczy i kosztuje mniej. Jeśli zależy Ci na automatyzacji, pełniejszych danych i dodatkowych modułach — EasyBudget uzasadnia wyższy koszt.

Dla kogo 4grosze może nie wystarczyć?

4grosze dobrze sprawdza się na starcie. Są jednak sytuacje, w których to za mało:

Masz wiele transakcji miesięcznie. Jeśli co tydzień robisz zakupy, płacisz online i korzystasz z kilku kart — ręczne wpisywanie 60–80 transakcji miesięcznie jest realne tylko dla bardzo zdyscyplinowanych. Większość ludzi zaczyna "dościgać" i budżet traci kontakt z rzeczywistością.

Spłacasz kredyt lub pożyczkę. 4grosze pozwoli Ci oznaczyć ratę jako wydatek, ale nie pokaże dynamicznie: ile rat zostało, kiedy spłacisz kredyt i ile zaoszczędzisz przy wyższej nadpłacie. Moduł spłaty zadłużenia w EasyBudget odpowiada na te pytania bez ręcznego liczenia.

Oszczędzasz na konkretny cel. Możesz wydzielić kopertę "oszczędności" — ale nie zobaczysz, ile brakuje do celu ani kiedy go osiągniesz przy obecnym tempie. W EasyBudget cel finansowy ma pasek postępu i prognozę daty.

Jeśli rozważasz też inne opcje, sprawdź nasze porównania: alternatywa dla Kontomierza i alternatywa dla Wallet — dwie inne popularne aplikacje budżetowe w Polsce.

Kiedy EasyBudget może nie spełnić Twoich oczekiwań?

Mimo że EasyBudget to skuteczne narzędzie do zarządzania budżetem, nie będzie dobrym wyborem dla każdego. Kilka sytuacji, w których warto to wziąć pod uwagę:

❌ Brak integracji z portfelami inwestycyjnymi — EasyBudget skupia się na budżecie domowym i wydatkach, nie na śledzeniu inwestycji ani aktywów finansowych.

❌ Wyższa cena niż 4grosze — jeśli potrzebujesz tylko prostego budżetowania metodą kopertową bez synchronizacji z bankiem i dodatkowych modułów, 4grosze za 59,99 zł rocznie będzie wystarczającym i tańszym rozwiązaniem.

Jesteśmy transparentni, ponieważ wierzymy, że decyzja o wyborze narzędzia powinna być Twoja — a nie wymuszona przez niekompletny opis.

Jeśli jednak cenisz automatyzację i chcesz widzieć pełny obraz swoich finansów w jednym miejscu, EasyBudget daje Ci więcej narzędzi do pracy.

Podsumowanie

Jeśli szukasz alternatywy dla 4grosze, wybór zależy od tego, czego potrzebujesz. 4grosze za niespełna 5 zł miesięcznie sprawdza się przy prostym budżetowaniu kopertowym bez połączenia z bankiem. EasyBudget to wybór dla osób, które chcą automatycznej synchronizacji transakcji, śledzenia celów finansowych i modułu spłaty długów.

Oba narzędzia mają bezpłatny okres próbny. Najlepiej przetestować i wybrać to, które pasuje do Twojego stylu zarządzania budżetem.

Zobacz więcej artykułów na naszym blogu

Alternatywa dla YNAB

Zarządzanie budżetem domowym czasami może wydawać się jak poruszanie się po labiryncie bez mapy, dla...

Budżet domowy w zeszycie — jak prowadzić krok po kroku

Zeszyt i ołówek wystarczą, żeby zacząć prowadzić domowy budżet. W tym artykule poznasz konkretną met...

Budżet domowy PDF 2026 – darmowy szablon, planer wydatków i tabela do druku

Prosty budżet domowy w PDF to jeden z najszybszych sposobów, żeby zacząć dbać o swoje finanse osobis...

11 najlepszych aplikacji do planowania budżetu domowego w 2026

Szukasz najlepszej aplikacji do planowania budżetu domowego? Porównujemy 11 polskich i zagranicznych...